La trampa de Hacienda para que los que viven en residencias paguen IRPF por vender su vivienda

Muchas familias aragonesas asumen que cuando un mayor de 65 años ingresa en una residencia y después vende su vivienda, está exento de pagar IRPF por la ganancia.

Hacienda acaba de recordar que eso no es siempre así. La Dirección General de Tributos ha aclarado, en la consulta vinculante V1043-25, que si han pasado más de dos años desde que el contribuyente dejó de vivir en el inmueble, la exención desaparece. Y el plazo corre aunque el traslado a la residencia haya sido por motivos de salud o dependencia.

El origen del pronunciamiento es el caso de una persona con discapacidad que llevaba más de tres años en un centro residencial cuando decidió vender su antigua vivienda habitual, en la que había vivido durante más de veinte años. La pregunta era concreta: ¿puede aplicarse la exención prevista para mayores de 65 años y personas dependientes?

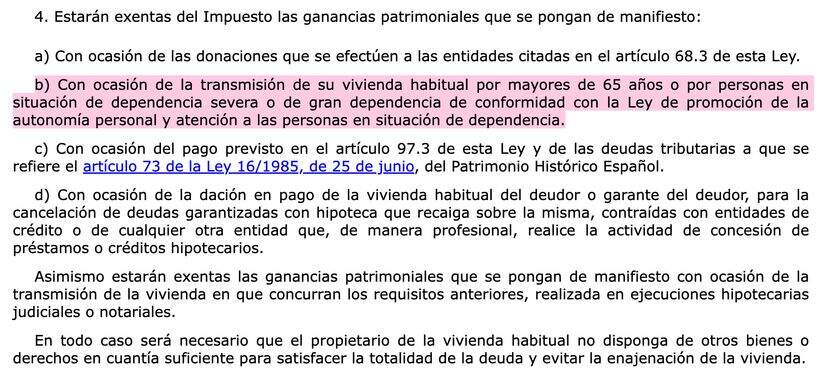

La respuesta de la DGT fue negativa. El artículo 33.4.b de la Ley del IRPF permite no tributar por la ganancia de la venta de la vivienda habitual en esos casos, pero solo si el inmueble sigue teniendo la consideración de vivienda habitual o la ha tenido en los dos años anteriores a la venta. Pasado ese plazo, el fisco ya no la considera vivienda habitual, con independencia del tiempo que se haya vivido en ella antes y de los motivos del traslado.

Los dos años: un plazo que no tiene excepciones

El artículo 41 bis del Reglamento del IRPF es claro: la vivienda habitual mantiene esa condición durante los dos años siguientes a que el contribuyente deje de residir en ella. Después, pierde ese estatus a efectos fiscales. La DGT subraya que este plazo se aplica "con independencia del motivo del traslado", lo que incluye situaciones de enfermedad, dependencia o cualquier otra circunstancia personal.

En el caso analizado, al haber transcurrido más de tres años, la vivienda ya no cumplía los requisitos. El resultado: la ganancia patrimonial obtenida con la venta tributa en la base del ahorro del IRPF, como cualquier otra transmisión de inmueble.

Dos vías para evitar pagar

Hacienda no cierra todas las puertas. Existen dos situaciones en las que el mayor de 65 años puede evitar tributar por la venta.

La primera es la propia exención del artículo 33.4.b, que sí aplica si la venta se produce dentro de los dos años desde que se dejó de vivir en el inmueble. La clave es no dejar pasar ese plazo.

La segunda vía es la exención por reinversión en una renta vitalicia, recogida en el artículo 38.3 de la Ley del IRPF. Si el mayor de 65 años destina el dinero obtenido de la venta a constituir una renta vitalicia en un plazo máximo de seis meses y dentro de los límites legales, la ganancia queda exenta. Esta opción no depende de cuándo se vendió ni de si la vivienda seguía siendo habitual.

Lo que conviene tener en cuenta

Para las familias que tengan a un mayor en una residencia y estén pensando en vender su antigua vivienda, el mensaje de Hacienda es claro: el reloj corre desde el día que el titular deja de residir en el inmueble. Dos años es el margen. Pasado ese tiempo, hay que tributar o recurrir a la alternativa de la renta vitalicia. Consultar con un asesor fiscal antes de tomar la decisión puede marcar una diferencia económica considerable.